2023/12/7에 출시한 엔씨소프트의 신작 TL에 대한 추후 매출 추이와 향후 엔씨 소프트의 매출 분석을 해볼까 합니다.

사실 뭐.... 망한거 같긴 합니다만... 분석은 해야지

이번에 야심차게 출시한 TL에 대한 평가가 엇갈리고 있는 가운데, 저희는 또 투자자니까 제대로 된 매출 분석을 하면서 향후 엔씨소프트의 매출 추이에 대해서 예상해볼까 합니다.

현재 엔씨소프트의 매출은 지속적으로 우하향 하고 있고 주가 또한 고점 대비 80%에 육박하는 하락을 보이고 있습니다.

매출이 2022.09월을 기점으로 지속적인 하향세로 접어들었습니다.

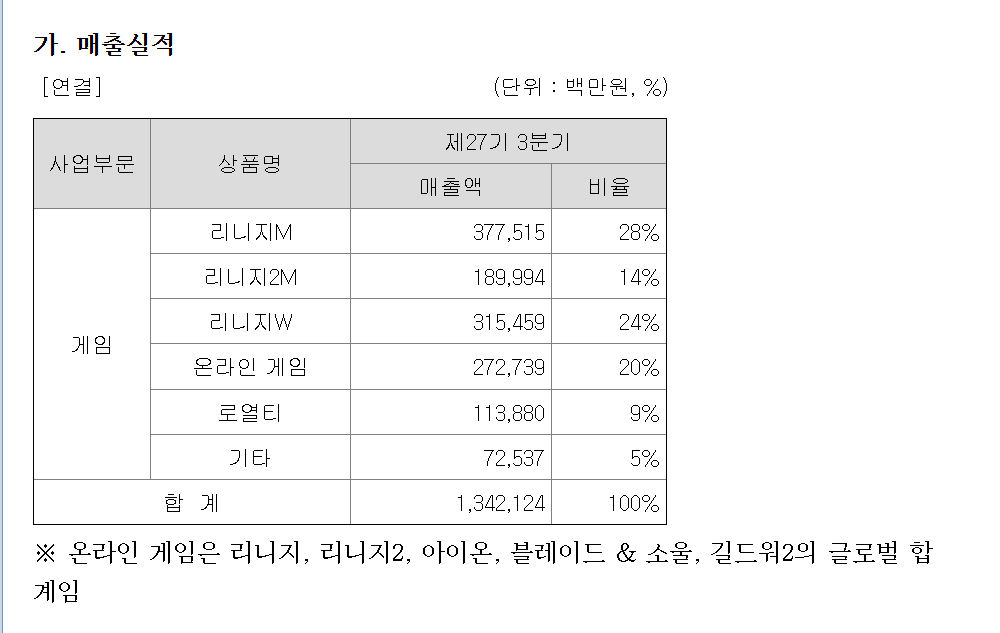

2023년 9월 (3분기) 매출의 비중으로 보면 다음과 같습니다. 여기의 매출 실적은 23년 1분~3분기의 합산입니다.

아래는 전년도(2022년 3분기까지) 매출 실적입니다.

음.... 심각하네요...

리니지w의 매출은 반토막 이상으로 나락으로 가버렸군요... 그렇기 때문에 TL에서 매출이 발생을 해줘야 엔씨소프트는 매출 반등이 가능할것 같은데.... TL의 BM으로는 패스형 BM으로 가격이 2만원인가?

그리고 출시전에 판매한 패키지 49,900원인가? 그렇습니다. 정확한 접속자 수는 알 수 없지만 한 기사에 따르면,

넉넉하게 10만명 정도로 추산됩니다. 지금은 더 늘었길 바랍니다.

단순계산으로 저분들이 49,900원 패키지를 다 구매했다고 하더라도 출시 첫달 매출은 100억 정도 나오지 않을까? 그이후로 유지를 한다고 계산해야 TL의 매출은 1200억입니다. 추후에 다른 BM이 출시가 될지는 모르겠습니다만, 증권가에서 TL 의 매출을 1000억 예상하고 목표주가를 낮춘게 어느정도는 부합되지 않을까 예상됩니다.

글로벌 출시가 언제 될지는 미지수지만, 글로벌 시장에서 성공하지 못하면 엔씨소프트는 당분간 지속적인 매출 하락이 예상될 거 같습니다...

제발 반등하는 모습을 보여주길 기원해봅니다.

감사합니다.

'재테크 > 기업 분석' 카테고리의 다른 글

| 애증의 기업 엔씨소프트 간단 기업 분석 (1) | 2023.12.06 |

|---|---|

| KB스타리츠 간단 기업 분석 (0) | 2023.11.29 |